Làm thế nào Chính trị và Ngân hàng trung ương ảnh hưởng đến thị trường ngoại hối? (Phần 1)

LÀM CÁCH NÀO CHÍNH TRỊ VÀ NGÂN HÀNG TRUNG ƯƠNG ẢNH HƯỞNG ĐẾN THỊ TRƯỜNG NGOẠI HỐI

-

Làm thế nào các biện pháp chính sách tiền tệ và tài khóa ảnh hưởng đến thị trường tiền tệ?

-

Mô hình Mundell-Fleming là gì và tại sao nó quan trọng đối với các nhà giao dịch ngoại hối?

-

Làm thế nào các chính sách từ Fed, ECB và BOC ảnh hưởng đến USD, EUR và CAD?

THỊ TRƯỜNG ĐÃ VƯỢT QUA CHÍNH SÁCH CHÍNH TRỊ

Pipscollector.com - Đối với các nhà giao dịch ngoại hối ("forex" hoặc "FX"), sự ồn ào không ngừng của chính trường giống như là một cái lỗ đen không thể tránh khỏi. Truyền thông truyền thống đắm chìm trong nhận định, trong khi mạng xã hội ngập tràn những lời nói đùa. Điều này không quan trọng bạn đang giao dịch tài sản nào. Trong những năm gần đây, thậm chí một tweet đơn lẻ từ một chính trị gia đã có khả năng làm thay đổi giá, không chỉ tiền tệ mà còn cả trái phiếu, hàng hóa và cổ phiếu.

Trong một bối cảnh ngày càng hỗn loạn, các nhà giao dịch cần một khung để diễn giải thông tin và hiểu các sự kiện chính trị khi chúng xảy ra. Cuối cùng, chính trị có thể trở thành chính sách sau một thời gian và với nỗ lực đủ lâu. Để đạt được điều này, các nhà giao dịch FX cần một cách để diễn giải thông tin và các sự phát triển chính trị trong ngữ cảnh về cách chính sách tài khóa có thể thay đổi và cách đó có thể ảnh hưởng đến danh mục đầu tư của họ.

Tuy nhiên, các nhà tham gia thị trường cần chú ý đến không chỉ chính sách tài khóa mà còn cả chính sách tiền tệ. Với hoạt động của ngân hàng trung ương đã thu hút sự chú ý đáng kể sau Khủng hoảng lớn và sau đó, chính sách tiền tệ dường như là một yếu tố ảnh hưởng mạnh mẽ lâu dài đối với thị trường. Do đó, các nhà giao dịch FX cần một khung thời gian hợp lý để phân tích cả chính sách tài khóa và chính sách tiền tệ cùng một lúc.

CÓ MỘT GIẢI PHÁP CỦA CÁC NHÀ KINH TẾ HỌC NGOÀI MÔ HÌNH IS-LM

CÁC NHÀ KINH TẾ CÓ MỘT GIẢI PHÁP NGOÀI MÔ HÌNH IS-LM May mắn thay, đã tồn tại một khung thời gian như vậy: mô hình IS-LM-BP, hoặc mô hình Mundell-Fleming được biết đến phổ biến như là. Thông qua khung thời gian này, các nhà giao dịch FX có thể phân tích cách các thay đổi hướng dẫn trong chính sách tài khóa (ví dụ: thay đổi thuế hoặc chi tiêu của chính phủ) và chính sách tiền tệ (ví dụ: thay đổi lãi suất) tương tác để tạo ra các kết quả thị trường khác nhau.

Trước khi chúng ta đào sâu vào khung thời gian, hãy điểm qua một chút lịch sử về mô hình Mundell-Fleming.

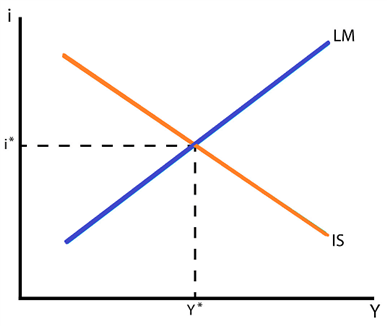

Mundell-Fleming là một mở rộng của IS-LM, mô hình cân bằng được các nhà kinh tế sử dụng để xem xét mối quan hệ giữa lãi suất (lãi suất thực, "i" trên trục đứng của biểu đồ dưới đây) và tăng trưởng kinh tế (sản phẩm quốc nội thực sự, "Y" trên trục hoành).

Mô hình IS-LM - Lãi suất và Tăng trưởng Kinh tế (Biểu đồ 1)

Mà không đi quá xa vào hố ngốc học thuật, có hai điểm chính của mô hình IS-LM mà chúng ta cần hiểu trong việc hiểu mô hình Mundell-Fleming.

Thứ nhất, đường cong IS nghiêng xuống cho thấy rằng khi mức lãi suất giảm, mức hoạt động kinh tế tăng lên. Điều này dễ hiểu: càng dễ dàng tiền tệ có sẵn, càng nhiều hoạt động kinh tế sẽ phát triển.

Thứ hai, đường cong LM nghiêng lên cho thấy rằng khi hoạt động kinh tế tăng, mức lãi suất cũng tăng lên. Điều này cũng dễ hiểu: hoạt động kinh tế mạnh mẽ gây ra lạm phát và tăng tỷ suất trái phiếu.

MÔ HÌNH IS-LM KHÔNG PHÙ HỢP CHO NỀN KINH TẾ HIỆN ĐẠI

Tại sao mô hình IS-LM không đủ cho các nhà giao dịch? Mô hình IS-LM là một khái niệm cơ bản cuối cùng dẫn đến mô hình cung cầu AS-AD cổ điển. Nhưng mô hình IS-LM chỉ áp dụng cho các nền kinh tế tự cung cấp và/hoặc kín, và một khung thời gian như vậy không phù hợp cho một thế giới toàn cầu hóa nơi các nền kinh tế mở cửa và phụ thuộc lẫn nhau là bình thường. Chúng ta cần phải đi xa hơn để có một khung thời gian hoàn chỉnh hơn.

MÔ HÌNH MUNDELL-FLEMING HOẠT ĐỘNG TỐT HƠN CHO CÁC NỀN KINH TẾ MỞ CỬA

Vào đầu những năm 1960, các nhà kinh tế Robert Mundell và J. Marcus Fleming đã đưa ra những cải tiến đối với mô hình IS-LM không hoàn chỉnh. Được phát triển độc lập từ nhau nhưng sau đó được tổng hợp thành một ý tưởng thống nhất, mô hình IS-LM-BP tích hợp dòng vốn vào phương trình.

Có hai hạn chế dòng vốn khác nhau trong mô hình IS-LM-BP, hoặc mô hình Mundell-Fleming. Các quốc gia có thể có khả năng dòng vốn cao hoặc thấp. Tùy thuộc vào điều đó, các hỗn hợp chính sách khác nhau dẫn đến các phản ứng khác nhau trên thị trường.

Theo quy tắc thường là, các nước phát triển và đồng tiền của họ (ví dụ: Mỹ, Anh, Eurozone, Nhật Bản, v.v.) có khả năng dòng vốn cao. Mặt khác, các thị trường mới nổi và đồng tiền của họ (ví dụ: Brazil, Trung Quốc, Nam Phi, Thổ Nhĩ Kỳ, v.v.) có khả năng dòng vốn thấp.

Đối với cuộc thảo luận này, chúng ta sẽ xem xét mô hình Mundell-Fleming thông qua góc độ của các nền kinh tế có khả năng dòng vốn cao mà thôi, và do đó, cố gắng thiết lập một khung thời gian để hiểu cách các hỗn hợp chính sách tài khóa và chính sách tiền tệ khác nhau ảnh hưởng đến các đồng tiền chính như Đô la Mỹ, Euro, Bảng Anh và Yên Nhật.

Trong bài báo tiếp theo, chúng tôi sẽ chỉ ra các hậu quả của mô hình Mundell-Fleming thông qua góc độ của các nền kinh tế có khả năng dòng vốn thấp và tác động kết quả của các thay đổi chính sách đối với các đồng tiền thị trường mới nổi.

HỖN HỢP CHÍNH SÁCH KHÁC NHAU DẪN ĐẾN CÁC PHẢN ỨNG KHÁC NHAU TRÊN THỊ TRƯỜNG

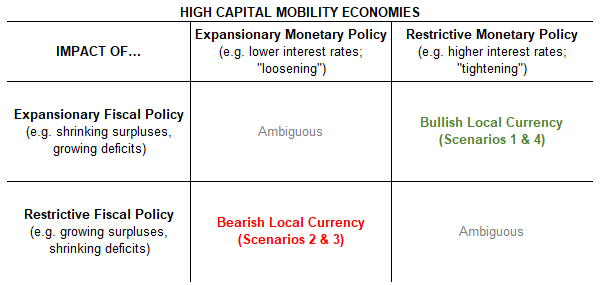

Đối với các nền kinh tế có khả năng dòng vốn cao, có bốn tình huống khác nhau về việc thay đổi chính sách có thể gây ra phản ứng trên thị trường Ngoại hối. Chúng là:

-

Tình huống 1: Chính sách tài khóa đã mở rộng sẵn + chính sách tiền tệ trở nên nghiêm ngặt hơn ("siết chặt") = Tích cực cho đồng tiền địa phương

-

Tình huống 2: Chính sách tài khóa đã hạn chế sẵn + chính sách tiền tệ trở nên mở rộng hơn ("nới lỏng") = Tiêu cực cho đồng tiền địa phương

-

Tình huống 3: Chính sách tiền tệ đã mở rộng sẵn ("nới lỏng") + chính sách tài khóa trở nên nghiêm ngặt hơn = Tiêu cực cho đồng tiền địa phương

-

Tình huống 4: Chính sách tiền tệ đã nghiêm ngặt sẵn ("siết chặt") + chính sách tài khóa trở nên mở rộng hơn = Tích cực cho đồng tiền địa phương

Cần lưu ý rằng đối với một nền kinh tế như Hoa Kỳ và đồng tiền như Đô la Mỹ, khi cả chính sách tài khóa và chính sách tiền tệ bắt đầu hướng theo cùng một hướng, thường có tác động không rõ ràng đối với đồng tiền.

Nói cách khác, khi được xem xét thông qua mô hình Mundell-Fleming, khi cả chính sách tài khóa và chính sách tiền tệ đều mở rộng hoặc khi cả chính sách tài khóa và chính sách tiền tệ đều hạn chế, thì đồng tiền đó khó có thể thấy một phản ứng hướng dẫn quan trọng trong tương lai gần.

Thay vào đó, dựa vào thông tin này, các nhà giao dịch mong đợi một giai đoạn dao động không xu hướng trong một đồng tiền cụ thể có thể được động viên để bỏ qua các chiến lược dựa trên đà và xu hướng để áp dụng một phương pháp được tối ưu hóa cho điều kiện phạm vi hạn chế..

Khung thời gian Mundell-Fleming cho các nền kinh tế có động cơ luân phiên cao (Bảng 1)

Dưới đây là bốn ví dụ trong thập kỷ qua từ các nền kinh tế có khả năng dòng vốn cao khác nhau trên khắp thế giới mà minh họa cách sử dụng mô hình Mundell-Fleming như một khung thời gian để hiểu về chính trị và ngân hàng trung ương đã mang lại lợi thế phân tích cho các nhà giao dịch.

Đọc tiếp phần 2 của bài viết tại chuyên mục Nội dung giáo dục và cập nhật các kiến thức forex mới nhất từ Pipscollector.

- Pipscollector -