Giải thích Chính sách Nới Lỏng Tiền Tệ (Quantitative Easing - QE): Công cụ của Ngân Hàng Trung Ương để Thúc Đẩy Tăng Trưởng (Phần 2)

CHÍNH SÁCH NỚI LỎNG TIỀN TỆ CỦA NGÂN HÀNG ANH (BOE)

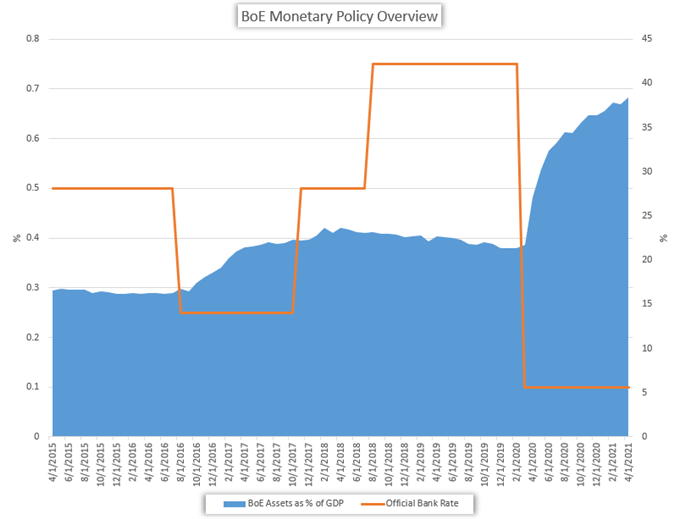

Pipscollector.com - Như các ngân hàng trung ương đã được đề cập trước đó, BOE đã tích luỹ số lượng lớn trái phiếu chính phủ địa phương (GILTs) và trái phiếu doanh nghiệp thông qua chính sách nới lỏng tiền tệ của riêng họ. Chính sách này đã được thực hiện để củng cố nền kinh tế của Vương quốc Anh trong thời kỳ suy thoái toàn cầu, mà sau đó sẽ dẫn đến rủi ro từ các vấn đề chính trị, như cuộc trưng cầu dân ý Scotland, cuộc bầu cử Quốc hội và sau cùng là Brexit. Đồng thời, ngân hàng đã tăng lãi suất cho vay qua đêm của họ một cách từ từ.

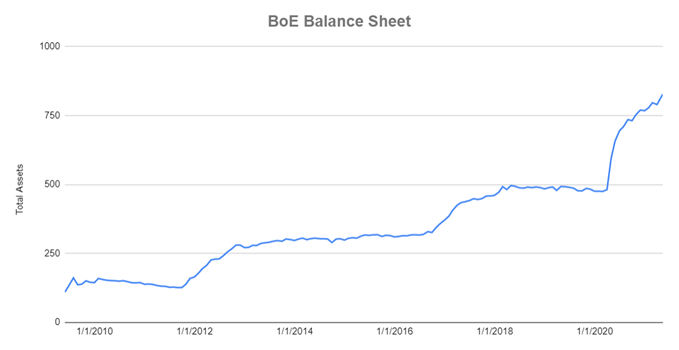

Tổng tài sản của Ngân hàng trung ương Anh

Trái ngược với các đối tác Mỹ và Nhật Bản của mình, tổng số lượng tài sản của ngân hàng trung ương Anh rất nhỏ. So với GDP quốc gia, tổng số lượng tài sản của Ngân hàng Anh chỉ chiếm 5,7% vào đầu năm 2019, kém xa so với tổng số lượng tài sản của Nhật Bản tương đương hơn 100% GDP. Việc nắm giữ tài sản tương đối nhỏ này có thể giúp ngân hàng thực hiện hiệu quả hơn trong tương lai khi các hiệu quả suy giảm của QE vẫn chưa diễn ra.

Source: Bloomberg

Hiện tại, hiệu suất của chiến lược nới lỏng tiền tệ của BOE có vẻ ưu việt hơn so với BOJ và tương tự với Cục Dự trữ Liên bang Mỹ. Khi sự không chắc chắn về Brexit vẫn còn, ngân hàng có thể quyết định duy trì mạng an toàn của mình hoặc có thể thậm chí tiến hành các biện pháp chính sách tiền tệ mạnh hơn. Tuy nhiên, ngân hàng sẽ không cam kết mạnh mẽ hơn đối với việc nới lỏng tiền tệ so với hàng xóm của mình, Ngân hàng Trung ương Châu Âu.

CHÍNH SÁCH NỚI LỎNG TIỀN TỆ CỦA NGÂN HÀNG TRUNG ƯƠNG CHÂU ÂU (ECB)

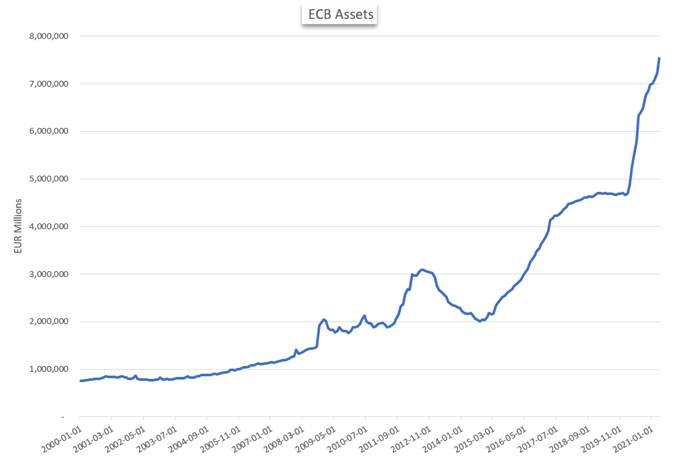

ECB là một ngân hàng trung ương lớn khác đã thực hiện chính sách nới lỏng tiền tệ như một công cụ mở rộng - mặc dù việc tham gia vào QE thông thường đã đến muộn hơn so với Fed. Trong vòng đợt nới lỏng tiền tệ gần đây nhất, Ngân hàng Trung ương Châu Âu đã chi tiêu gần 3 nghìn tỷ đô la để mua chứng khoán chính phủ và nợ doanh nghiệp, cùng với chứng khoán được bảo đảm và trái phiếu chứng khoán.

Các giao dịch mua sắm này đã được thực hiện từ tháng 3 năm 2015 đến tháng 12 năm 2018 để tránh tình trạng lạm phát dưới mức không trở nên đe dọa trong khối Châu Âu, vốn đang phục hồi sau sự suy thoái kép của cuộc khủng hoảng tài chính toàn cầu và sau đó là cuộc khủng hoảng nợ nợ châu Âu. Theo Reuters, các giao dịch mua sắm được thực hiện với tốc độ 1,3 triệu Euro mỗi phút, tương đương 7.600 Euro cho mỗi người trong khối châu Âu.

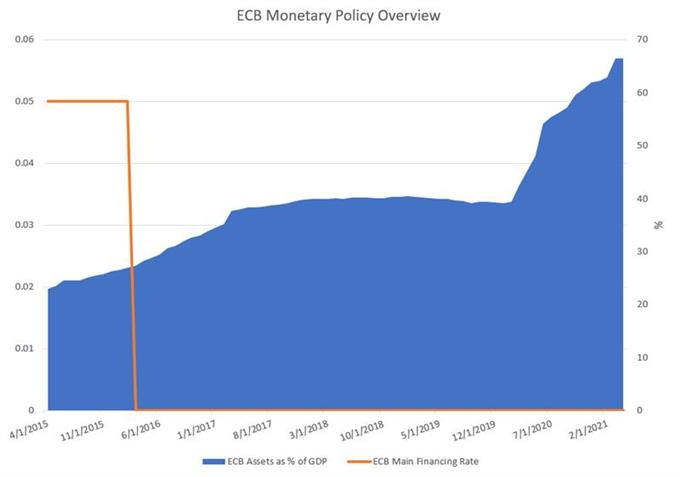

Giống như Nhật Bản, các vòng đợt nới lỏng tiền tệ của ECB đã không hiệu quả. Vào đầu năm 2019, ngân hàng thông báo một vòng đợt nới lỏng tiền tệ khác thông qua các hoạt động tái tài chính dài hạn đích thời hoặc TLTROs, chỉ vài tháng sau khi kết thúc chương trình QE không giới hạn của họ và khi lãi suất vẫn ở mức 0. TLTROs cung cấp một số tiền giảm lãi suất cho các ngân hàng trong khu vực Euro nhằm cung cấp tính linh hoạt tài chính cho ngân hàng và làm giảm tỷ lệ thu hút trái phiếu chính phủ. Các khoản vay có thời hạn từ một đến bốn năm.

TLTROs nhằm mục tiêu ổn định bảng cân đối tài sản của các ngân hàng tư nhân và tỷ lệ thanh khoản của họ. Một tỷ lệ thanh khoản mạnh hơn cho phép ngân hàng cho vay một cách dễ dàng hơn, làm giảm lãi suất và nên cho phép lạm phát. Tuy nhiên, nhiều năm của kích thích tiền tệ có thể gây ra hiệu suất suy giảm và có tác động tiêu cực.

CƠ HỘI TIÊU CỰC CỦA CHÍNH SÁCH NỚI LỎNG TIỀN TỆ: SỬ DỤNG BẢNG CÂN ĐỐI KẾ TOÁN VÀ HIỆU SUẤT SUY GIẢM

Mặc dù nới lỏng tiền tệ đã mang lại kết quả tích cực cho Cục Dự trữ Liên bang và Hoa Kỳ, công cụ chính sách tiền tệ này đã thể hiện hiệu quả thấp hơn đối với các ngân hàng trung ương của Nhật Bản và châu Âu và thậm chí đã góp phần đến một số hệ quả tiêu cực. Đối với nền kinh tế Nhật Bản, nhiều năm thực hiện chính sách mở rộng đã dẫn đến tình trạng giảm giá và Bảng cân đối kế toán của ngân hàng trung ương nay có giá trị lớn hơn GDP của đất nước.

Hơn nữa, việc sở hữu lượng lớn cổ phiếu ETF, JRIET và thị trường trái phiếu chính phủ có thể đặt ngân hàng trung ương Nhật Bản vào tình trạng tăng cường rủi ro trong trường hợp suy thoái kinh tế. Mặc dù đã tiến hành nhiều vòng đợt kích thích tiền tệ và lãi suất âm, tăng trưởng kinh tế vẫn chưa có dấu hiệu bắt đầu và ngân hàng trung ương Nhật Bản đang mạo hiểm bước vào lĩnh vực chính sách tiền tệ không biết điểm dừng.

Tương tự, ECB đã thấy chính sách nới lỏng tiền tệ của họ gây ít tác động hơn đối với nền kinh tế châu Âu khi lạm phát và tăng trưởng vẫn bị hạn chế trong khối châu Âu.

TÁC ĐỘNG CỦA CHÍNH SÁCH NỚI LỎNG TIỀN TỆ ĐỐI VỚI LOẠI TIỀN TỆ

Cơ bản, việc sử dụng nới lỏng tiền tệ tăng cung cấp tiền tệ của một đồng tiền. Theo nguyên tắc cơ bản của cung và cầu, sự thay đổi như vậy nên dẫn đến việc giá của đồng tiền đó giảm đi. Tuy nhiên, do tiền tệ được giao dịch theo cặp, sự yếu đuối kết quả của một đồng tiền là so với đối tác của nó.

Trong bối cảnh chính sách tiền tệ hiện tại đang hướng đến cung cấp dồi dào và tông điệu, ít đồng tiền nào đang tỏ ra mạnh mẽ tuyệt đối. Dù vậy, sức mạnh đã được tạo ra gần đây thông qua một tư duy gần như "tốt nhất trong nhóm" trong đó một chuyển đổi tông điệu từ một ngân hàng trung ương được theo sau sớm bằng tông điệu từ một ngân hàng trung ương khác. Các chính sách tương đối tinh vi như vậy có thể trở nên mạnh mẽ hơn, dẫn đến những gì được gọi là 'chiến tranh tiền tệ'.

Do đó, nguồn cung tiền tệ toàn cầu đã bùng nổ trong khi giá trị tương đối của các đồng tiền vẫn đang biến đổi. Trong bối cảnh chính sách tiền tệ hiện tại, sự khác biệt trong cách tiếp cận đã chủ yếu trở thành sự so sánh về sự tương đồng.

Trong số các ngân hàng trung ương lớn, có ít ngân hàng ở phía "kỹ thuật" của chính sách và còn ít hơn ngân hàng có kế hoạch tăng lãi suất trung tâm của họ. Thay vào đó, các quan chức đã chuyển sang các đợt bơm vốn khi nới lỏng tiền tệ dường như đang trở nên phổ biến hơn là một công cụ chính sách tiền tệ - tuy nhiên, việc liệu nó có còn là một công cụ cố định hay không vẫn còn phải xem xét.

Đọc thêm các bài viết tại chuyên mục Nội dung giáo dục để cập nhật các kiến thức forex mới nhất từ Pipscollector.

- Pipscollector -